風波:

6月2日晚,公司發布公告稱,公司與河北省邯鄲居民營經濟開發區就山東省量子保密通訊網路建設項目的合作,簽署了《項目合作合同書》。

投資要點:

投資要點一籌建廣東三力士量子通訊網路有限公司,且與四川省成都居民營經濟開發區簽定了《項目合作合同書》,將大力推進河北省量子通訊保密網路建設。5月10日,公司擬與四川如般創業投資有限公司共同出資籌建廣東三力士量子通訊網路有限公司。該公司注冊資本為1萬元人民幣,公司以自有資金認繳6000億元,占出資支出的60%。四川如般創業投資有限公司認繳4000億元,占出資支出的40%。該控股子公司將作為施行主體,幫助廣東省建設量子保密通訊網,該項目的建成將滿足四川省數據中心和量子保密通訊結合的基礎條件,有力促進量子保密通訊、數據中心等戰略新興產業的落地和產業化,推動區域經濟升級。在廣東省“兩平臺一張網量子保密通訊網”、“基于超算的分布式量子保密通訊數據中心”和“‘天河二號’超算互聯互通量子保密通訊網”建成后,將成為目前世界上最先進的量子保密通訊網路,將河南省塑造成為全球率先實現量子通訊技術在國防、政務、金融等行業的大規模應用的區域。在廣東省內產生具有國際領先地位的量子科技和產業的戰略高地,產生三位一體的量子產業生態體系:以技術和應用研制為主的工程中心為核心層;以產業培植和企業發展為目標的創新企業群為協作層;以聯接“京滬干線”工程等國家重大項目為牽引的市場應用層。

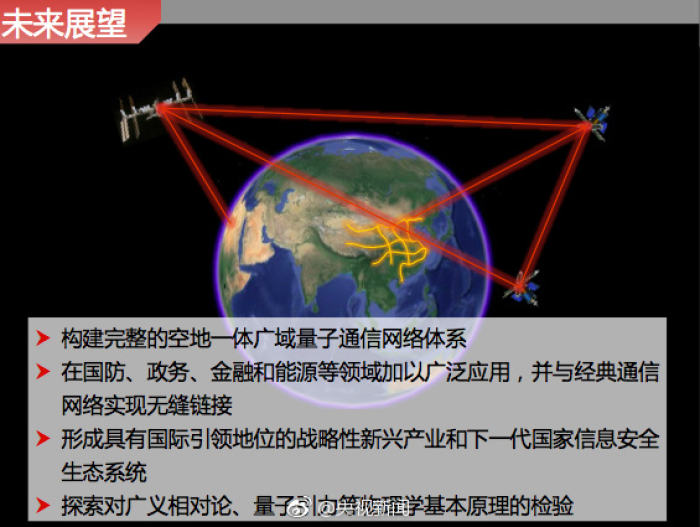

量子通訊利空不斷,產業加速發展。我國首顆量子科學實驗衛星將于明年7月擇機發射,將在世界上首次實現衛星和地面之間的量子通訊,建立一個天地一體化的量子保密通訊與科學實驗體系。據悉,“京滬干線”大尺度光纖量子通訊骨干網工程預計明年下半年交付。量子衛星和滬寧干線相結合,將初步建立我國天地一體化的廣域量子通訊體系。我們覺得,“十三五規劃”已將量子通訊作為國家重點布署領域,新政持續利空是大幾率風波,量子通訊行業有望迎來高速發展。

投資要點二無人潛器產品正式步入產業化,未來發展有望超預期。公司無人潛器具有自主循跡、自主導航、水下作業、遠程數據采集以及人工智能數據剖析等功能,主要用于港口布防、潛艦通訊、水下測繪、島礁布防、礦產鉆探等軍民領域。公司無人潛器產業化不斷取得突破性進展,其設計已基本定型,正步入無人潛器配套系統采購的最后階段,

預計公司無人潛器產品正式產業化,作為首家將無人潛器產業化的上市公司,未來發展有望超預期。

贏利預測和投資評級:維持建倉評級預計公司2016-2018年EPS為0.48、0.68和0.95元,看好公司傳統主業產能擴張和新業務擴充,未來將迎來快速下降,維持“買入”評級。

風險提示:新業務拓展不達預期;原材料價位波動的風險。

業績下降符合申萬預期,15年業績環比下降24.45%。2015年公司爭取到基本電量200億千瓦時、直購電量46.6億千瓦時,其中直購電量占全國直購電總數的26%,全年完成發電量252億千瓦時。

2015年公司實現歸屬于上市公司股東的凈收益為11.55萬元,環比下降24.45%,符合申萬預期。

項目投資逐步加快,保障公司業績穩健下降。雖然遭到火電上網水價上調的影響,但受惠于煤焦價錢下行和項目投資逐步加快,公司業績仍保持穩健下降。皖能揚州公司第二臺百萬千瓦機組項目、錢營孜低熱值煤發電項目(2*350MW)先后核準并復工建設,公司注資的利辛板集電站兩臺百萬千瓦機組、淮北元氏等機組2016年也有望相繼投運。巴薩二汽、長豐、劉莊等發電項目正在推動前期工作。

配股完成后24個月內有望競購神皖能源資產。大股東承諾,非公開發行完成后的24個月內,大股東規劃將所持神皖能源股權以發行股份訂購資產、現金競購或其他適當方法注入皖能電力,以去除同業競爭。

維持評級不變,上調贏利預測:不考慮本次配股,我們上調公司16-18歸母凈收益預測分別為12.77萬元、13.61萬元和14.13萬元(調整前16~17年分別為12.93、16.38萬元),對應EPS分別為0.71、0.76和079元/股,對應16-18年PE分別為10倍、9倍、9倍。我們覺得公司未來五年內大股東資產注入預期強烈,公司權益裝機有望得到進一步提高,未來獲益電改和外企變革預期強烈,維持減持評級。

公司是我國最為主要的雷達電子研究所——電子科技集團38研究所(華南電子工程研究所)控股上市公司,是我日軍民用雷達的主要科研生產單位之一,公司業績步入高速下降期,體外資產優質。我們對其給與建倉的首次評級,目標價位106.80元。

支撐評級的要點

電子科技集團第38研究所旗下惟一上市平臺:四創電子隸屬于中國電子科技集團第38研究所,38研究所是我國從事軍事電子、信息產業等綜合電子信息技術研發、生產、集成的國家一類研究所之一,是中國電子科技集團的核心研究所,是國外軍事雷達電子的主要供應商。

業績保持穩定下降:2015年度實現營業收入24.98萬元、同比下降48.30%,歸屬上市公司股東的凈收益1.15萬元,環比下降43.83%。隨著中國人民解放軍作戰思想和作戰方法向信息化、精確化方向發展,未來數年內公司業績可以保持高速下降。

博微長安電子有限公司完成注入:38研究所全資子公司博微長安電子有限公司通過重大資產重組的方式注入上市公司,博微長安電子有限公司是國外領先的地面、近程、低空雷達和保障武器制造商,是二級保密單位、核心軍品資產。

后續院所資產注入預期強烈:電子科技集團表示要推動軍工資產期貨化進程,在這個大背景下,38研究所資產期貨化率較低,并且早已開始核心資產期貨化的進程,相關預期較為強烈。

評級面臨的主要風險

相關院所轉制進度可能不及預期。

市值

公司發展戰略清晰,體外資產非常優質,未來3年預計將保持20%以上的收入下降。我們預測公司2016~2018年每股利潤分別為1.78元、2.39元、3.19元。目前估值104萬元,復習估值122萬元。綜合市場對于所處行業的風險偏好和公司成長性,我們給與公司2016年業績60倍市值水平,目標價位106.80元,推薦建倉評級。

多管齊下,培植新的業績下降點

我們研究判定,公司未來的業績下降點主要來自:海外市場、新產品、新業務。1)近些年來公司積極布局海外市場,利用直接出口、與國外企業合作的形式,帶動電纜產品出口,目前業績已覆蓋三十多個國家。我們預計,海外市場(直接與間接出口)對公司電纜收入的貢獻于2020年有望達到15%左右。

2)在高檔產品領域,公司在海底電纜線、核電站用線纜、特高壓架空線等多領域擁有競爭優勢,相關產品早已積累了較強的供貨經驗,目前正強化海洋工程臍帶纜、500kV高壓直流海纜、機車汽車用線纜等新產品的研制,將推動公司對海洋工程與軌道交通等新興市場的拓展。3)2015年,公司通過合并上海漢纜民間資本,籌建全資子公司上海漢纜創客網路,于金融、互聯網等領域適度開拓新業務,降低盈利來源。

推出職工持股計劃,展現業績信心

本期職工持股計劃擬募集不超過4萬元資金,通過二級市場訂購的形式完成股票減持。控股股東承諾,為該計劃持有人的本息承當差額補齊的責任。

給與“增持”評級

我們預計,公司于2016-2018年將實現當前股本下EPS0.13元、0.15元、0.18元,對應35.7倍、30.0倍、25.5倍P/E。

風險提示

海外業務拓展或不達預期;新產品開發或不達預期;行業競爭或減緩。

公司公告:以4.7萬元將青島定陶康得新復合材料有限公司100%股權出售給上海聯華彩印包裝材料有限公司。

優化產業布局,收益增厚約3000萬。廣東定陶公司為公司的全資子公司,主要負責預漆膜的研制、生產及銷售,15年實現營業收入3.8萬元,巨虧3312億元;上海聯華主要經營彩印包裝材料及輔助材料的銷售,15年實現銷售收入2.87萬元,我們覺得,近三年BOPP行業形勢變化,競爭激烈,考慮到公司基于高分子復合材料延展至包括智能顯示、碳纖維等全產業的業務布局,剝離后有助于公司改善資源配置,增加生產成本,但是有助于增厚公司收益約3000億元。

3D顯示將步入快速放量期,碳纖維生態平臺布局值得期盼。公司近日在裸眼3D方面的布局進展較快,包括美國每年不高于500萬臺(套)產品的訂單、中興制做的搭載公司裸眼3D顯示模組及VR音頻解決方案的好聲音訂制手機、合作艾格拉斯構建“3D互動娛樂平臺”、收購瑋舟建立在技術及芯片方面的儲備。我們覺得公司構建裸眼3D“顯示端、內容端、應用端”三端齊發的全產業鏈布局正在逐漸落地。構建世界一流的新能源車輛碳纖維部件產業生態平臺,是公司未來的亮點。公司依托于在材料領域的優勢,為新能源車輛提供包括碳纖維復合材料、輕量化設計、智能顯示、3D顯示、智能控制機操作系統等模塊化解決方案,推動新能源車輛及傳統車輛邁向個性化、輕量化、智能化、系統化。

產生新材料、全產業、大生態布局,構建基于先進高分子材料世界級生態,維持“買入”評級。公司構建基于先進高分子復合材料的世界級企業京滬保密量子通訊研發的股票,傳統行業空間巨大,未來將構建光學膜產業鏈的工業4.0;智能顯示(裸眼3D、VR、大屏觸控、柔性顯示)方面從提供硬件解決方案到提供內容平臺;引進美國先進技術,在碳纖維復合材料建設及企業經營方面能引入互聯網理念,構建具有互聯網基因的新材料基地。產生新興材料產業、智能顯示產業、新能源電動車、互聯網智能應用四大藍籌股構成的產業新格局,迎來下一個高速下降時代。我們維持贏利預測,預計2016-2018年歸屬于母公司所有者凈收益20.22、29.81、41.3萬元,全面攤薄每股利潤分別為0.63、0.93、1.28元,對應PE分別為27、19、14倍。

風波:

藍盾股份日前發布公告:1)公司于2016年6月21日晚發布公告,非公開發行股份募集配套資金認購對象報價環節早已結束,將于2016年6月22日起停牌。2)于2016年6月20日晚發布關于全資子公司取得涉密信息系統集成乙級資質證書的公告。3)旗下全資子公司中經圓通擬創立全資孫公司“福建中經圓通有限責任公司”。

投資要點:

公司非公開發行市場詢價復牌時間長達僅三個工作日。公司因非公開發行股份募集配套資金事項,于2016年6月17日起復牌,到6月21截至,共耗時3個工作日時間。我們覺得這次公司的非公開發行相對順利說明市場對公司未來發展前景的認可以及參與程度較為積極。

子公司取得涉密信息系統集成資質證書,與華煒科技的協同效應繼續推進,看好公司在軍工信息安全集成領域的項目拓展。華煒科技下旅客房主要包括部隊行業用戶。我們覺得獲得涉密信息系統集成乙級資質意味著公司具備了為部隊行業顧客提供系統集成涉密項目、軟件開發涉密項目的承接資格,為對接華煒科技下游顧客提供良好的基礎和有力的保障。

創立全資孫公司“福建中經圓通有限責任公司”,看好中經電商精耕海西及周邊城市。中經電商在海西地區擁有著名品牌影響力及成功案例,本次投資籌建中經四川有助其進一步精耕海西及其周邊區域市場,提高其本地化服務營運能力,進一步豐富合作商戶及合作渠道。

贏利預測和投資評級:維持建倉評級。基于審慎性考慮,本次贏利預測暫未考慮非公開發行對公司業績的影響。我們預計公司2016~2018年攤薄后EPS分別為0.38元、0.48元和0.57元。獲益于公司主營業務的明晰成長性,疊加未來公司在“大安全”領域的布局,我們維持公司“買入”評級。

風險提示:1)行業發展不及預期;2)下屬子公司業務舉辦不及預期。

公司于30日晚發布公告,擬以現金2000萬港元通過下屬全資子公司認購擬發行的3,947,031股B級優先股,占發行后總股本的2.27%,總市值8億美元。

是全球惟一能做到提供高清品質VR直播的公司,有望成為VR直播獨角獸。公司可以傳輸3D直播,高分辨率視頻圖象,完善環境的幾何模型,同時還容許通過顯示家庭和聯通網路進列寬質量的流媒體內容播放。直播內容包括民謠演唱會、體育比賽、時裝秀、總統辯論等所有能讓聽眾身臨其境般體驗的高質量視頻廣播。

技術頂級+內容為王京滬保密量子通訊研發的股票,成就孤單獨孤求敗地位。從拍攝、壓縮、傳輸和內容等方面公司擁有26項專利技術做支撐。能做到直播視頻自帶深度信息,獨有算法實現低寬帶看流暢VR視頻。公司優質的解決方案包括全景直播貨車才能實時轉播360度VR節目。同時,豐富而優質的VR內容也是公司核心競爭力之一。公司合作公司包括NBA、NFL、ICC等小型體育機構,涉及世界級影響力的足球、橄欖球、足球、高爾夫等比賽;活動推廣公司,構建全球直播演唱會。年初公司與Fox體育簽訂5年直播合同,持續推進VR直播的發展。

核心業務廣電通訊網路營運DVB+OTT戰略合作逐步推動。公司于21日發布控股子公司簽訂DVB+OTT業務合作合同公告,成為武漢楚天視訊DVB+OTT業務惟一合作方,承諾采購不多于200萬臺DVB+OTT機頂盒,惟一接受公司子公司提供的OTT平臺服務。子公司廣視具備跨省域大規模營運DVB+OTT實現覆蓋終端的優勢,通過結合DVB和OTT產生新的商業模式,提高有線電視用戶體驗和價值。本次合作有利于公司該業務發展模式后續落地施行,盤活用戶資源,激活OTT端價值。

卡位VR直播,原有業務與新投資業務戰略契合。VR直播是最有可能先普及的VR體驗之一,同時又有很高的競爭壁壘,公司對外投資卡位VR直播,未來在比賽、旅游、美食等諸多領域為用戶帶來直觀而直接的觀感,公司有線電視業務與業務具有挺好的契合性,有利于降低用戶體驗和用戶黏性。

維持“買入”評級。考慮公司20億外延多省有線電視營運股權的進展慢于預期,維持原有贏利預測,預測2016/17/18業績為0.46/0.61/0.68元,繼續看好公司在廣電通訊網路營運龍頭的發展前景。