受惠于有利的宏觀新政、持續(xù)旺盛的信息安全整體需求以及方興未艾的行業(yè)應(yīng)用需求,量子通訊行業(yè)具有良好的發(fā)展前景。預(yù)計(jì)2023年我國量子通訊行業(yè)市場規(guī)模將達(dá)到14.05萬元。

在新政支持下,我國量子通訊專利技術(shù)持續(xù)更新,專利申請數(shù)目整體呈現(xiàn)下降趨勢,在全球市場中具備競爭優(yōu)勢。2022年,我國量子通訊相關(guān)專利申請數(shù)目共185項(xiàng)。

隨著量子信息技術(shù)的發(fā)展,量子通訊網(wǎng)路及其應(yīng)用不斷演變。目前量子通訊市場,量子保密通訊的應(yīng)用主要集中在借助QKD鏈路加密的數(shù)據(jù)中心防護(hù)、量子隨機(jī)數(shù)發(fā)生器,并延展到政務(wù)、國防等特殊領(lǐng)域的安全應(yīng)用;未來,隨著QKD組網(wǎng)技術(shù)成熟,終端設(shè)備漸趨大型化、移動(dòng)化,QKD還將擴(kuò)充到聯(lián)通網(wǎng)、企業(yè)網(wǎng)、個(gè)人與家庭、云儲存等應(yīng)用領(lǐng)域。

據(jù)恒州誠思督查統(tǒng)計(jì)量子通訊市場,2022年全球量子通訊市場規(guī)模約74萬元,2018-2022年年復(fù)合下降率CAGR約為%,預(yù)計(jì)未來將持續(xù)保持

平穩(wěn)下降的態(tài)勢,到2029年市場規(guī)模將接近370萬元,未來十年CAGR為25.7%。

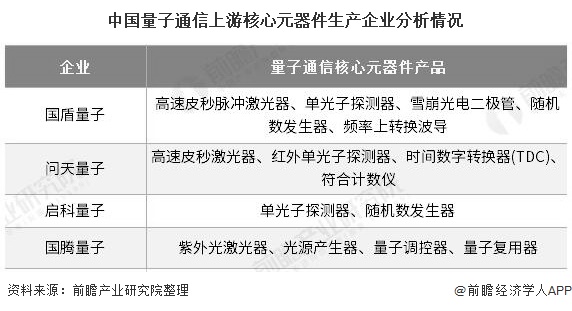

全球量子通訊()主要生產(chǎn)商為MagiQ,ID,國盾量子,富士通,國科量子,

Labs,臺灣電氣,和等,其中前兩大生產(chǎn)商占有接近40%的市場份額,最大的生產(chǎn)商為

MagiQ。全球量子通訊主要分布在北美,法國,亞太,拉J歐洲,中東與美洲等地區(qū),其中前三大地區(qū)占有接近

95%的市場份額,目前亞太地區(qū)市場份額最大,接近40%,其次是北美和西歐。就產(chǎn)品而言,可分為硬件、軟件和服務(wù)三類,下降

速率均在20%左右,目前硬件的市場份額接近50%。就分類而言,政府是第一大應(yīng)用領(lǐng)域,目前市場份額接近30%,然后是國防

軍事和通信領(lǐng)域。